元股证券:ygzq.hk重要提醒:本文仅供参考,内容源于网络,以各地生猪实际成交价格为准!

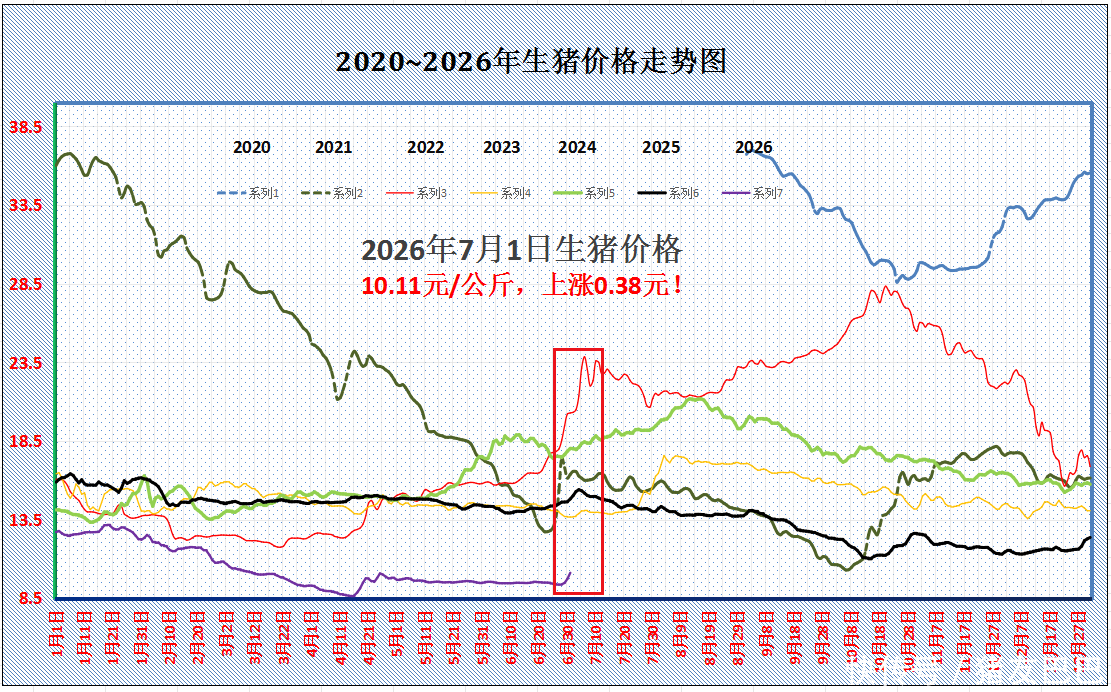

时光荏苒,6月收官,7月开启!在国内生猪市场,纵观近5年猪价走势,生猪市场6-7月往往存在阶段性反弹的规律,今年表现不及预期,主要受产销市场失衡的基本面!由于前期母猪存栏去化缓慢以及母猪PSY数值大幅提升,生猪供应进入高位释放阶段,且,夏季季节性消费疲弱,鲜品猪肉购销冷清,而二季度官方明确“减母猪、控二育以及降体重”的要求,这限制了二育入场,同时加剧了短时间内供应端的压力!

因此,近期,生猪报价以底部僵持为主,端午节后,标猪报价降至9.36元/公斤。不过,生猪市场“磨底”近2月后,进入6月末,市场迎来“翘尾”的局面!

据机构数据分析,截至7月1日,全国外三元瘦肉型标猪报价涨至10.11元/公斤,环比昨日上涨0.38元/公斤,猪价创下了阶段性新高,尤其是,最近两日,猪价大涨0.64元/公斤,标猪均价全面涨入“5元时代”,不过,同比去年猪价仍有31.7%的降幅!

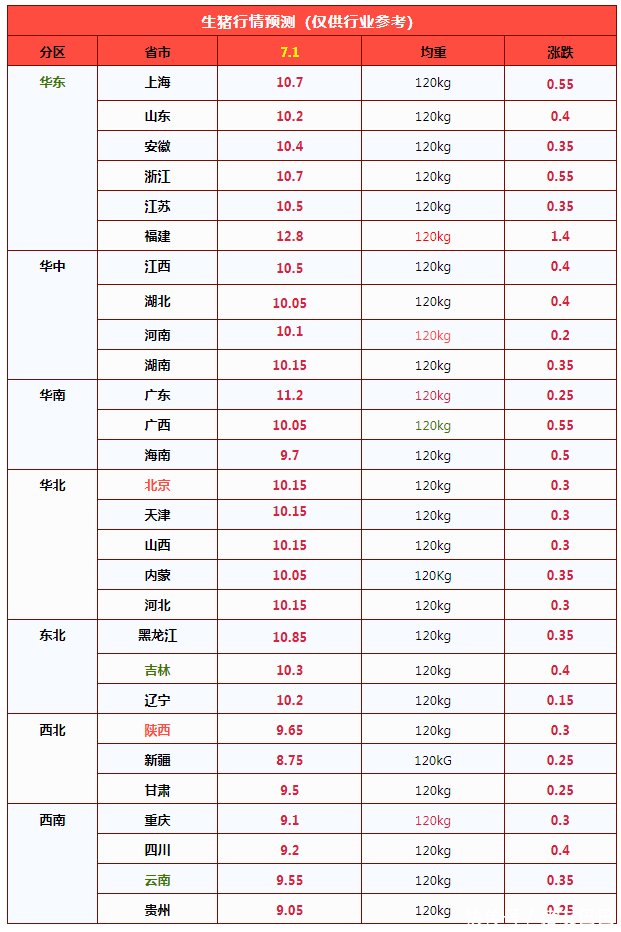

从分区来看,在全国南北地区,重点监控的28个地区,生猪报价呈现全面上涨的走势,全国生猪出栏均价与河南地区10.1元/公斤相近,南北多地价格倒挂现象依然明显!目前,在北方市场,黑吉辽地区生猪报价在10.2~10.85元/公斤,华北地区山西以及河北报价10.15元/公斤,西北地区,陕甘地区报价在9.5~9.65元/公斤。在南方市场,西南地区,川渝报价9.1~9.2元,华东地区山东以及安徽报价10.2~10.4元,江浙报价10.5~10.7元/公斤。华中地区,河南报价10.1元,两湖报价10.05~10.15元。而在两广地区,报价在10.05~11.2元/公斤!

由此来看,7月1日,南北地区,生猪报价呈现全面上涨的局面,支撑猪价上涨的逻辑!主要受生猪出栏体重结构出现失衡,市场中大猪供应呈现“断档”,且,国内标猪报价持续偏低运行,官方明确推动生猪价格合理上涨,在多方因素影响下,猪价受标肥价差拉动,市场呈现“修复”上涨的局面!

在供应端,按照前期母猪存栏变化,国内生猪供应边际逐步减轻,但是,7月份,适重标猪供应依然宽松,商品猪出栏环比下降幅度有限。但是,市场中大猪存栏处于一定“断档”的局面。

一方面,由于二季度生猪市场持续低迷,且,高温天气利空肥猪需求,养殖端压栏增重意愿不高,尤其是,生猪育肥周期性亏损下,养殖端资金压力陡增,市场被动产能去化增多。另一方面,由于官方限制二育现象,且,二季度肥猪价格表现萎靡,标肥缺乏价差,市场二育空栏较多。

因此,端午前,养殖端中大猪相继出栏后,节后,肥猪供应日益紧张,标肥价差也持续扩大,截至上周,机构监测国内标肥价差扩大至-0.5元/公斤,本周,标肥价差或继续走扩……

受标肥价差走扩支撑,现阶段下,标猪压栏风险下降,养殖端适度惜售挺价意愿转强,且,集团猪企月初出栏计划偏少,供应端的压力下降,部分猪企有拉涨卖猪的操作,进一步夯实了市场看涨信心。

不过,在需求端,目前,需求表现相对一般,高温天气抑制鲜品猪肉购销。虽然,标肥价差走扩,带动部分二育现象,同时,屠宰场也出现一定入库操作,但是,需求整体一般,猪肉消费仍处于淡季!

互联网持牌配资券商由此分析,在情绪引导下,基于生猪出栏体重失衡,肥猪价格持续走高,带动标猪价格大幅回升!不过,此次猪价反弹或仅是“修复”性上涨,猪价仍面临标猪供应宽松的基本面,真正拐点尚未到来!重点关注集团猪企出栏以及标肥价差的变化,尤其是,肥猪价格走高后,市场承接能力或将转弱,警惕,此次猪价冲高下降的风险!

— END —

免责声明:本文信息来源于网络,仅供参考。以当地生猪实际成交价格为准。

元股证券平台-清算结算中心提示:本文来自互联网,不代表本网站观点。