坐拥“双碳”和AI双重发展概念,数据中心能源管理解决方案领先的供应商豪特节能两次递表后能否获得资本青睐?

智通财经APP了解到,近日豪特节能再次向港交所主板提交上市申请,广发证券、申万宏源香港为其联席保荐人。该公司为中国领先的能源管理解决方案提供商,根据弗若斯特沙利文的资料,按2025年运营商中立型细分市场收入计,公司以3.5%的市场份额在中国市场排名第五。

该公司曾于2016年4月在新三板挂牌上市,后自愿申请于2021年5月自新三板摘牌,在2025年着手港股上市,11月首次向港交所递交招股书,并于2026年5月失效,此次为第二次递表。

豪特节能专注数据中心细分赛道,提供能源管理解决方案全生命周期服务体系,涵盖咨询服务、解决方案设计、设备选型及采购、项目集成及实施以及系统维护,业绩表现平稳。2023-2025年,该公司收入分别为8.58亿元、10.18亿元及11.79亿元,而净利润分别为0.7亿元、0.76亿元及0.66亿元。

在“双碳”以及AI发展浪潮的双重背景下,提升能源利用效率、降低PUE已成为数据中心建设与运营的重要发展趋势,而豪特节能作为行业供应商,竞争力如何,能否充分受益于行业发展红利?

两大要素驱动,行业保持双位数增长

智通财经APP了解到,数据中心包括两种类型,包括运营商运营型数据中心及运营商中立型数据中心,其中运营商中立型数据中心提供与多个网络服务运营商及互联网服务供应商所运营网络的互联。而能源管理解決方案是结合咨询与技术的集成服务,应用场景主要包括数据中心、商业建筑及工业设施等多种领域。

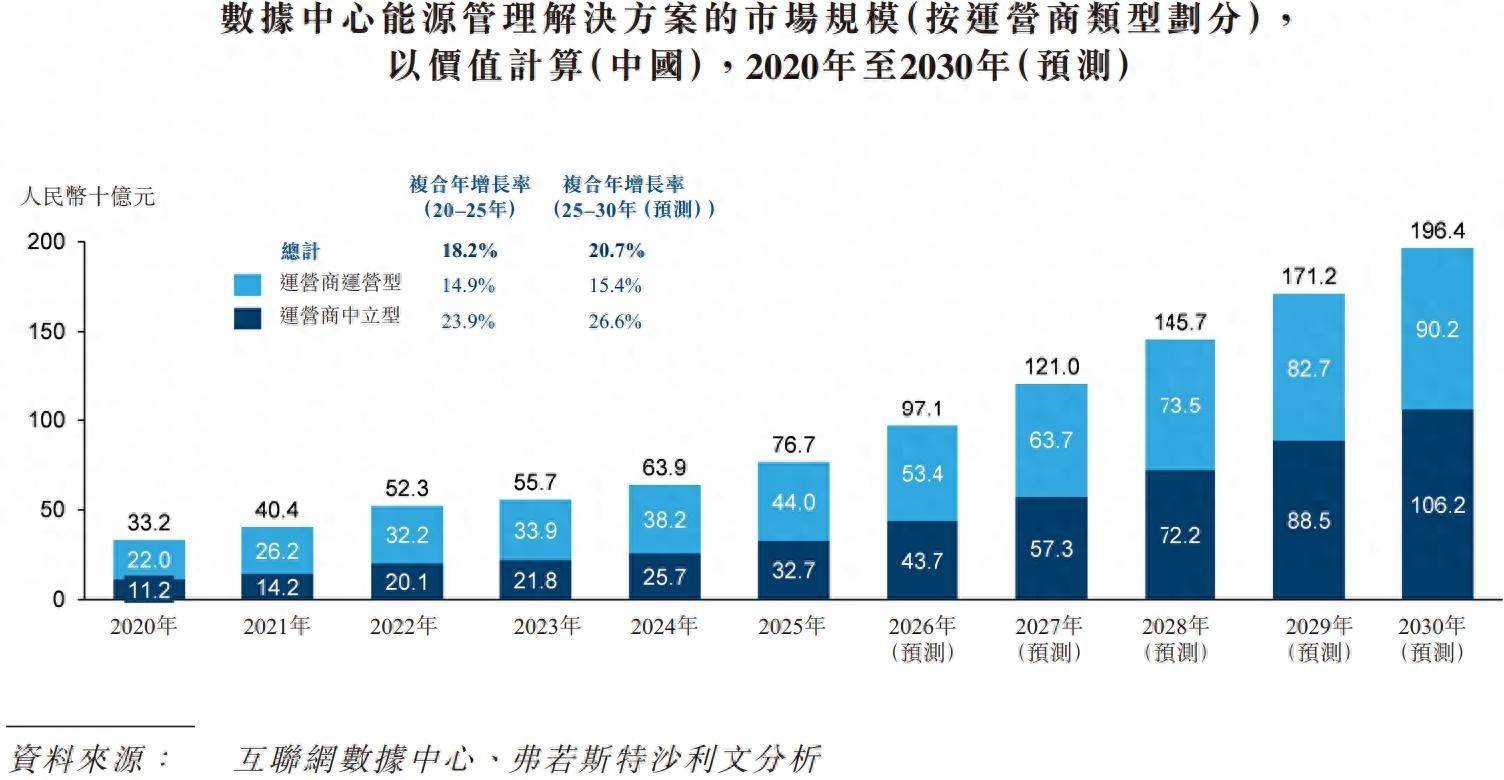

根据弗若斯特沙利文的资料,2025年中国数据中心能源管理解决方案市场规模767亿元,2020-2025年复合增速18.2%,预计到2030年将达到1964亿元,复合增速20.7%,其中运营商运营型和运营商中立型复合增速分别为14.9%及23.9%,预计到2030年分别达到902亿元及1062亿元,复合增速分别为15.4%及26.6%。

数据中心能源管理行业相对分散,按收入计,2025年前十大参与者市占率合计58.1%,而运营商中立型数据中心能源管理解决方案行业则为44.6%,且分化较为严重,上述领域最大参与者均为同一家,市占率分别为27.7%及24.9%。豪特节能以1.5%的市场份额位居数据中心能源管理行业位居第九,以3.5%市场份额在运营商中立型数据中心能源管理解决方案位居行业第五。

行业主要有两大要素驱动:一是AI算力需求推动先进数据中心发展,数据中心正朝着更高功率机架、GPU集群及更智能的计算环境演进;二是AI服务器的能耗较传统CPU服务器高出数倍,对大规模且可靠的数据中心的需求持续增长。另外,能源管理顺应“双碳”政策要求,可享受到能源政策+AI发展的双重红利。豪特节能与行业龙头市占率差距较大,不过行业发展势头较好,也有望分的一杯羹。

元股证券:ygzq.hk核心业务增长稳健,但客户集中度高盈利下行

豪特节能成立于2006年,在2006-2019年主要提供工商业建筑能源管理解决方案,自2020年起,开始将重点转向提供数据中心能源管理解决方案,目前该公司从事两大类业务,分别是能源管理解决方案和销售温度控制产品及ICT设备业务,其中能源管理方案占收入大头,2025年占比达到98.3%。

而能源管理方案包括数据中心能源管理方案和工商业建筑能源管理方案,数据中心能源管理方案是总收入的支柱,2023-2025年收入分别为7.99亿元、9.85亿元及11.55亿元,复合增速20.23%,收入份额分别为93.1%、96.7%及97.9%。

股票杠杆配资公司![]()

图片来源:公司聆讯资料

数据中心能源管理解决方案均按照中国国家或地方政府的数据中心建设要求以及客 户的整体能效需求而设计, 一般直接与电信运营商及数据中心运营商订立合同,以提供一站式数据中心能源管理解决方案,此外也与通信工程及设备服务提供商订立合同,公司直接客户为EPC承包商。

该公司的能源管理项目采用一站式定式服务模式,包括咨询、工程设计 、全套能源管理设 备、材料及组件等向客户交付运营设施,主要按个案项目开展。截止目前,该公司已成功完成220个项目,覆盖13个省市,其中广东168个、河北17个及海南8个项目,目前主要推进的项目为河北及内蒙古项目,合同价值1.51亿元。不过收入确认项目呈现下降趋势,2023-2025年确认收入的项目分别为20个、16个及15个。

在客户方面,豪特节能集中度非常高,2023-2025年前五大客户贡献收入分别高达81.4% 、94.9%及97.9%。

该公司通过两种方式保持收入稳定,一是维持老客户,通过一站式定制化服务与客户建立长久合作关系,二是通过招标平台获取新客户资源。该公司中标率很高,2023-2025年中标率分别为87.9%、89.1%及93.9%。此外,该公司积极推进国际化战略,计划在香港建立销售中心,这和公司港股上市战略基本一致,同时拓展东南亚,包括新加坡及马来西亚的市场机会。

在盈利能力上,该公司毛利率不稳定,2023-2025年分别为14.9%、17.9%及12.3%,其中核心业务数据中心能源管理方案毛利率分别为15.3%、18.2%及12.8%,显然2025年毛利率下滑幅度较大。该公司费用率占比相对较低,其中占大头的为研发费用率,2025年为3.48%,整体保持盈利,2023-2025年净利率分别为8.16%、7.47%及5.6%。

豪特节能财务相对健康,每年保持流动资产净值为正,2023-2025年分别为2.86亿元、3.6亿元及4.34亿元,截止2026年4月为7.95亿元,但仍需注意其应收款占比过高的问题,2025年为7.36亿元,占比流动资产及收入分别达到63.4%及62.4%,截止2026年4月应收款提升至9.06亿元。

总的来说如何管住手,数据中心能源管理解决方案行业保持双位数的规模增长,在“双碳”政策及AI发展驱动下,具备增长持续性,不过豪特节能竞争力相对较弱,市场规模相比于龙头略有差距,公司受益于行业发展,收入虽保持增长,但盈利能力持续下降。此外,该公司客户依赖度过高,存在经营性风险。不过,行业前景向好,且两大驱动要素均为热门领域,资本关注度高,或在资本市场给予更高的估值。

元股证券平台-清算结算中心提示:本文来自互联网,不代表本网站观点。